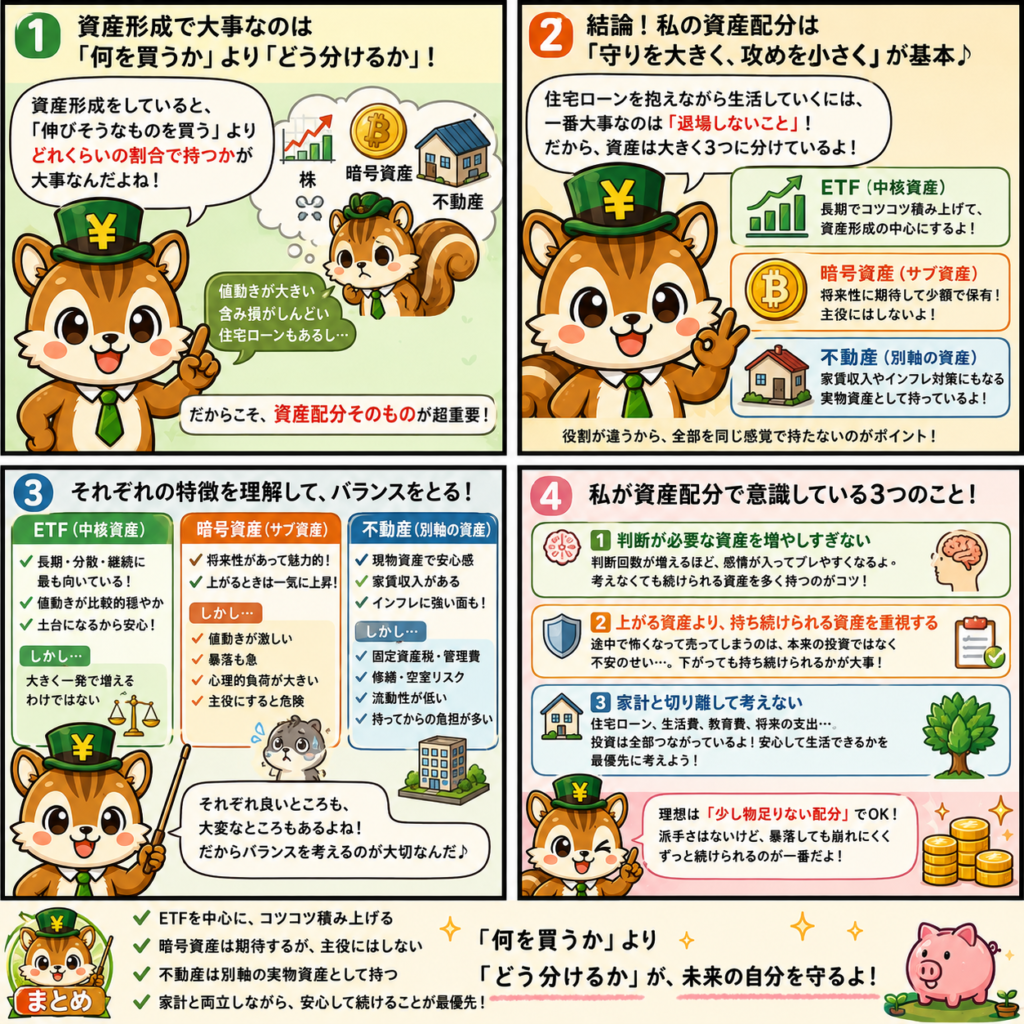

資産形成で大切なのは「何を買うか」より「どう分けるか」

資産形成をしていると、

「何を買うか」以上に、

どれくらいの割合で持つか

が大事だと感じるようになります。

実際、自分も最初は

「伸びそうなものを買う」

という考え方が強かったです。

でも運用を続ける中で、

・値動きの大きさ

・含み損のしんどさ

・住宅ローンとのバランス

・家計との両立

などを経験すると、

最終的に大事なのは

資産配分そのもの

だと思うようになりました。

この記事では、

ETF・暗号資産・不動産を保有している自分が、

どんな考え方で資産を分けているのかを整理して書きます。

「正解の配分」ではなく、

今の自分にとって無理なく続けられる配分

として見てもらえればと思います。

先に結論|自分の資産配分は「守りを大きく、攻めを小さく」が基本

最初に結論を書くと、

今の自分は

守りの比率を大きく、判断が必要な資産は小さくする

という考え方で配分しています。

理由はシンプルで、

住宅ローンを抱えながら生活を続けていく中では、

資産形成で一番大事なのは

退場しないこと

だと考えているからです。

そのため、

自分の中で資産は大きく3つに分けています。

長期で積み上げる中核資産

ETFを中心とした資産です。

値動きは大きいが将来性を見て保有する資産

暗号資産です。

実物資産としての不動産

家賃収入やインフレ対策も含めた不動産です。

それぞれ役割が違うので、

全部を同じ感覚で持たないようにしています。

まず前提|自分にとっての資産配分は「安心して続けられるか」が基準

資産配分を考えるとき、

「何%が正解か」

を探したくなることがあります。

でも実際には、

・年齢

・家族構成

・収入

・住宅ローン

・性格

・値動きへの耐性

によって、

正解はかなり変わると思っています。

自分の場合は、

・住宅ローンが大きい

・家族がいる

現金の安心感も必要

一方で資産形成を止めたくはない

短期売買は大きくやりすぎると崩れやすい

という前提があります。

だからこそ、

自分の資産配分は

期待リターンを最大化するためではなく、

生活と両立しながら継続するため

に決めています。

資産配分① ETFは資産形成の中心

自分の資産配分の中で、

一番大きい柱にしているのがETFです。

理由は、

長期・分散・継続の3つを考えたときに、

自分にとって一番ブレにくいからです。

個別株や暗号資産は、

当たったときの伸びは大きいですが、

判断の難しさも大きいです。

一方でETFは、

・分散が効く

・一発で崩れにくい

という意味で、

住宅ローンがある今の自分には合っています。

自分は、

資産形成の土台をETF側に置いておくことで、

他の資産で少し判断をミスしても、

全体が崩れにくい形を意識しています。

つまりETFは、

「増やすための資産」であると同時に、

「全体のブレを抑えるための軸」

です。

💡 ETFやNISAを始めるなら、まず証券口座が必要です。

私もネット証券を利用していますが、初心者でも始めやすいのが魅力でした。

👇 松井証券はこちら

資産配分② 暗号資産は「期待する資産」だが主役にはしない

暗号資産は、

将来性や値動きの大きさという意味で、

やはり魅力を感じる資産です。

自分も実際に、

少額積立や一部の検証的な運用を続けています。

ただ、ここでかなり意識しているのは、

暗号資産を資産形成の主役にしないことです。

その理由は、

値動きが大きく、精神的な負荷も大きいからです。

上がるときは一気に上がりますが、

下がるときも急です。

しかも、

現物だけでなく、

レンディングや先物などまで触り始めると、

リターンだけでなくリスクの種類も増えます。

過去に強制決済や下落のしんどさを経験して思ったのは、

暗号資産は

「期待して持つことはあっても、依存して持つものではない」

ということでした。

だから今は、

暗号資産はあくまで

資産全体の中では小さめの枠

として見ています。

そうすることで、

暴落したときも家計全体が揺れにくくなります。

資産配分③ 不動産は「別軸」で考える実物資産

自分は不動産も保有しています。

不動産の良さは、

株や暗号資産とは違う値動きの軸を持てることだと感じています。

例えば、

・現物資産として保有できる

・インフレ局面で価値の見方が変わる

・レバレッジを活かしやすい

・家賃収入という別のキャッシュフローがある

といった点です。

もちろん、

実際に保有すると、

・固定資産税

・管理費

・修繕積立金

・設備トラブル

・空室リスク

・流動性の低さ

など、持ってから見える負担も少なくありません。

なので自分の中では、

不動産は

「守りの資産でもあり、管理が必要な資産」

という位置づけです。

株のようにすぐ売れないからこそ、

気軽な投資ではなく、

資産全体の中で別軸として扱っています

💡 いま人気の資産運用とは?プロが教えるマンション投資個別相談!💡

👇 私も立地や不動産を取得することのメリ・デメをよく相談してから購入ししました

自分の配分で意識していること① 判断が必要な資産を増やしすぎない

資産配分でかなり大事にしているのは、

毎日判断が必要な資産を増やしすぎないことです。

理由は、

判断回数が増えるほど、

感情が入る余地も増えるからです。

ETFのように、

基本的に積み上げていく資産は、

日々の判断をあまり必要としません。

一方、

・暗号資産、

・先物、

・短期売買などは、

状況によって判断が必要になります。

もちろん、

その分面白さはあります。

でも、

住宅ローンや家計管理と並行してやるなら、

全資産をそういうものに寄せるのはかなり危ないと感じています。

今の自分は、

「考えなくても続けられる資産」を多めにして、

「判断が必要な資産」は小さめに抑えることで、

全体の安定感を保つようにしています。

自分の配分で意識していること② 上がる資産より「持ち続けられる資産」を重視する

資産配分を考えるとき、

つい

「どれが一番伸びるか」

に目が行きがちです。

でも、今の自分は

それより

持ち続けられるか

を重視しています。

なぜなら、

途中で怖くなって売ってしまう資産は、

自分にとって配分が合っていないからです。

たとえば、

期待して大きく投資した資産が急落すると、

家計や気持ちへの影響も大きくなります。

そうなると、

本来の投資判断ではなく、

「不安だから減らしたい」

という感情が先に出てしまいます。

だから自分は、

増える可能性だけでなく、

下がっているときにも持ち続けられるか

で配分を考えています。

派手なリターンよりも、

暴落したときに冷静でいられること。

それが長く資産形成を続けるためには大切だと感じています。

自分の配分で意識していること③ 家計と切り離して考えない

投資だけ見れば、

もっと攻めた方がリターンは高いかもしれません。

でも資産形成は、

証券口座の中だけで完結する話ではありません。

・住宅ローン

・生活費

・教育費

・将来の支出

・仕事の安定性

・現金の余裕。

こういったものと全部つながっています。

だから、

資産配分も家計と切り離して考えないようにしています。

今月の投資額や配分を考えるときは、

口座残高だけでなく、

生活の安心感が保てているか

を必ず確認しています。

この感覚は、

数字だけを見ると非効率に見えるかもしれません。

でも、自分にとっては

それが一番継続しやすい方法です。

今の自分にとっての理想は「少し物足りない配分」

資産配分を決めるとき、

自分がいつも意識しているのは

少し物足りないくらいで止めることです。

・もっと暗号資産を増やしたらどうか。

・もっと個別株に寄せたらどうか。

・もっとリスクを取れば伸びるのではないか。

そう思うことはあります。

でも、

毎回そこで一歩引くようにしています。

なぜなら、

自分の目的は

「短期間で大きく当てること」

ではなく、

「家計を守りながら資産形成を続けること」

だからです。

少し物足りない配分は、

派手さはありません。

でもその分、

暴落時にも崩れにくく、

来月も再来月も続けやすいです。

今の自分にとっては、

それが一番合っています。

投資を続けていると、確定申告で損益計算が大変になります。

私も実際に利用しているのがCryptactです。

複数の取引所をまとめて管理できるのでかなり助かっています。

👇Cryptactはこちら

まとめ|資産配分は「増やす設計」ではなく「続ける設計」

自分の資産配分は、

ETF・暗号資産・不動産を持ちながらも、

それぞれの役割をはっきり分けるようにしています。

ETFは資産形成の中心

暗号資産は主役ではなくサブ枠

不動産は別軸の実物資産

「どれが一番伸びそうか」ではなく、

全体として崩れにくいか

を重視しているからです。

資産配分は、

リターンのためだけの設計ではなく、

生活と気持ちを守りながら続けるための設計でもあると思っています。

だから今の自分は、

「何を買うか」よりも

「どう分けるか」

の方が大事だと感じています。

免責事項

本記事は筆者の実体験をもとに作成したものであり、特定の銘柄や投資手法を推奨するものではありません。投資には価格変動などのリスクがあります。最終的な投資判断は、ご自身の責任でお願いいたします。

▼関連記事▼

【実体験】30歳で不動産を3件購入した理由|減価償却と資産形成の考え方

コメント