「本記事は投資を推奨するものではなく、公開情報をもとに整理した検証記事です」

新NISAはよく「お得な制度」として紹介されますが、

実際に使っている立場からすると

👉 “誰でもやるべき”というものではありません。

本記事では制度説明ではなく、

👉 約456万円を運用している立場から「使うべきか」を整理してみました。

NISAとは?

NISAとは投資の利益が非課税になる制度です。

通常、株や投資信託などで利益が出ると約20%の税金がかかります。

例えば

利益100万円

→税金 約20万円

になります。

しかしNISAではこの税金がかかりません!

つまり

利益100万円

→ そのまま100万円受け取れるという制度です!

長期投資をする人にとって非常に有利!!

国の制度もなかなか良いものあるんだなってことで、旧NISAから私も開始しました!

新NISAとは?

2024年から新NISA制度が始まりました。

旧NISAとの大きな違いは

・非課税期間が無期限

・投資枠の拡大

・制度が恒久化

以前のNISAは「期間が終わると課税される」

という制限がありました。

実際、私も期限間際になると、売るタイミングにソワソワしちゃってましたが、

インデックス投資は、全て右肩上がりでプラスで利確できたんですよね~

しかし!!新NISAでは

長期投資がしやすい制度に改善されています。

金融庁引用

NISAの認知度

NISAという言葉はかなり知られるようになりましたね。

実際の調査ではNISAの認知度は90%以上と言われています。

つまり

ほとんどの人がNISAを知っている状態です。

しかし、「知っているけど始めていない」人もまだ多いのが現状です。

私の職場でも知ってるけど、やっていない人が大半です!

子供学費等に追われて余力がないって人が多いですね~(飲み会に行く余力はあるのに笑)

NISAの利用者は増えている

金融庁のデータでは

NISA口座は

約2125万口座

↓

約2560万口座

まで増えています。

つまり、1年間で400万口座以上増加しています。

これは新NISAの影響で投資を始める人が急増していることを意味しています。

なんとなく若い人は、NISAを始めている印象があります。

会社の飲み会行くくらいなら積み立てに回した方がいいよねって会話も最近聞きますね~

私も飲み会は一切いきません!!笑

なぜ今NISAなのか

NISAが注目されている理由は

制度が大きく改善されたからです。

新NISAでは

・非課税期間が無期限

・投資枠が拡大

・長期投資がしやすい

という特徴があります。

そのため、投資を始めるならまずNISAからという考え方が広がっています。

銀行でNISAを開始すると色々教えてくれるけど、手数料が高いから初心者向きなのかな

慣れてくるとSBI証券や楽天証券あたりに変える同僚もいますね。

私は、最初からSBI証券のようなネット証券からやるのをおすすめですね

初心者向きに解説もしているので、扱う数や手数料も低いしね!

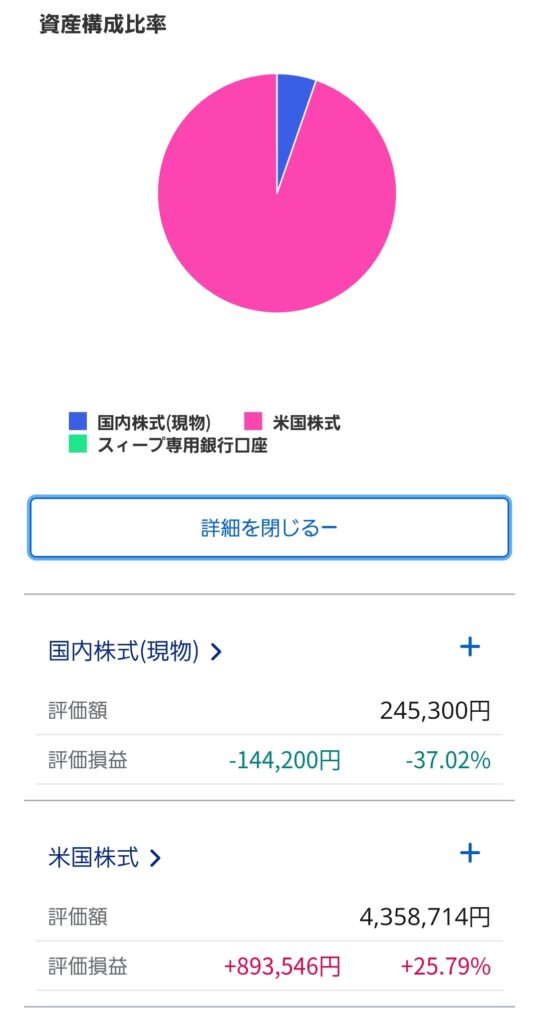

私のNISA運用

私のNISAでは

・ETF

・日本株

に投資しています!

NISAは長期投資の土台として運用しています。

因みに、ETFはVTIに9割以上投資しています。

厚切りジェイソンって芸人の動画を見てこれだ!って思いました

しかも配当もあるので、解約しなくても四半期に1回リターンが見込めるんです。

長期保有を前提にしているのは、画像でもわかるように評価損益+25.79%

これって1年半でこの結果ですから、このまま増えていくと配当も増えてFIREも目指したいなと

(夢は大きく!笑)

なぜ自分はNISAをやっているのか

自分がNISAを使っている理由はシンプルです。

👉 “守りの資産”として運用できるから

現在の考え👇

・NISA → 長期安定

・仮想通貨 → 成長狙い

・先物 → 短期

👉 役割を分けている

この考え方はこちらの記事でも書いています。 投資は一点集中か分散か

投資は一点集中か分散か

自分の結論

👉 新NISAは

👉 “長期で守るための制度”としては有効

👉 ただし

👉 短期で増やしたい人には向かない

まとめ

・NISAは長期向き

・短期には不向き

・使い方が重要

👉 制度より“運用スタンス”が重要

興味があれば

ぜひ他の記事も読んでみてくださいね。

免責

本記事は個人の運用経験をもとにした情報提供であり、投資を推奨するものではありません。

▼関連記事▼

コメント